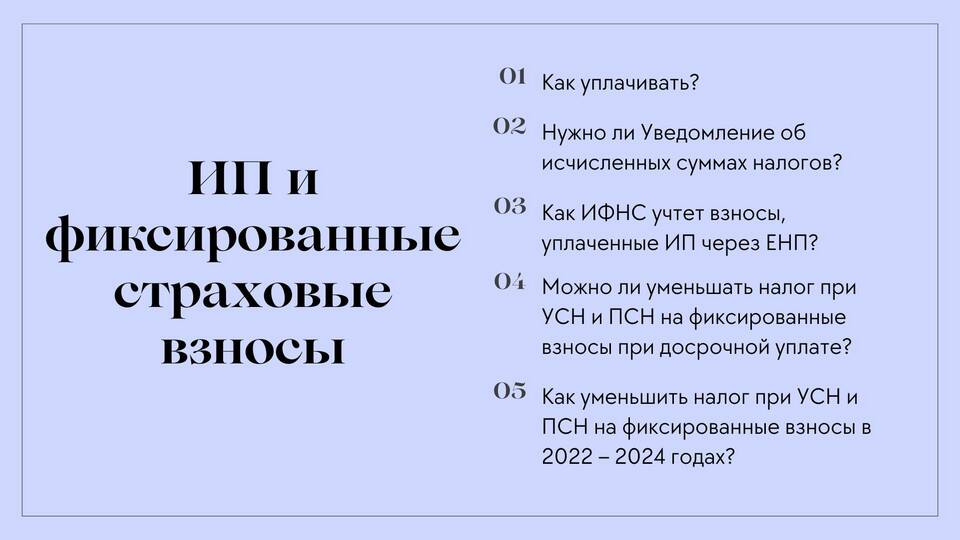

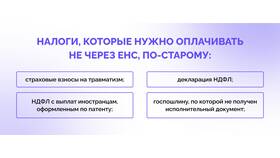

Страховые взносы и налоги – это обязательные платежи, которые уплачиваются государству или внебюджетным фондам. Однако между ними есть существенные различия в назначении, порядке расчета и администрировании.

Содержание

Основные различия между налогами и страховыми взносами

| Критерий | Налоги | Страховые взносы |

| Цель взимания | Финансирование государственных расходов | Формирование пенсий, пособий и медицинской помощи |

| Плательщики | Юридические и физические лица | Работодатели и индивидуальные предприниматели |

| Объект обложения | Доход, имущество, товары и услуги | Выплаты работникам и собственный доход ИП |

| Куда поступают | Бюджеты разных уровней | Внебюджетные фонды (ПФР, ФСС, ФФОМС) |

| Ответственность за неуплату | Налоговая ответственность | Административная и уголовная ответственность |

Ключевые особенности налогов

- Регулируются Налоговым кодексом РФ

- Имеют безвозмездный характер

- Могут быть федеральными, региональными и местными

- Ставки могут изменяться в зависимости от категории налогоплательщика

- Контролируются Федеральной налоговой службой

Ключевые особенности страховых взносов

- Регулируются отдельными законами и Налоговым кодексом (с 2017 года)

- Носят целевой характер (обеспечение социальных гарантий)

- Уплачиваются за конкретных застрахованных лиц

- Размер зависит от вида деятельности и статуса плательщика

- Контролируются ФНС и Фондом социального страхования

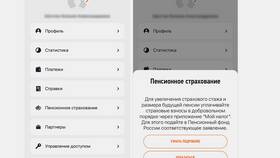

Виды страховых взносов

- На обязательное пенсионное страхование (ОПС)

- На обязательное медицинское страхование (ОМС)

- На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС)

- На травматизм (уплачиваются в ФСС)

Сходства между налогами и страховыми взносами

Несмотря на различия, у этих платежей есть общие черты:

- Обязательность уплаты

- Финансовая ответственность за неуплату

- Наличие установленных сроков уплаты

- Необходимость подачи отчетности

- Возможность применения льгот в установленных случаях

Заключение

Хотя страховые взносы с 2017 года администрируются ФНС, они сохраняют свою социальную направленность в отличие от налогов. Основное отличие заключается в целевом характере взносов, которые обеспечивают будущие пенсии, медицинскую помощь и социальные выплаты, в то время как налоги идут на общие нужды государства.