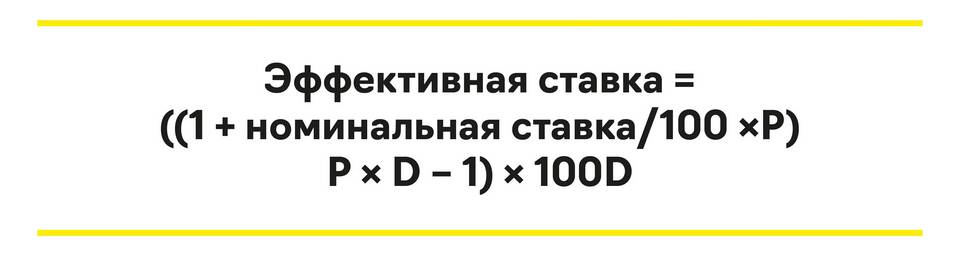

Снижение процентных ставок по банковским продуктам обусловлено комплексом экономических и регуляторных факторов.

Содержание

Основные причины низких процентных ставок в банках

| Фактор | Влияние на ставки |

| Политика Центрального банка | Снижение ключевой ставки приводит к удешевлению денег |

| Низкая инфляция | Уменьшает необходимость высоких ставок для защиты сбережений |

| Конкуренция на рынке | Банки вынуждены снижать ставки для привлечения клиентов |

Влияние макроэкономической ситуации

- Снижение темпов экономического роста

- Избыток ликвидности в банковской системе

- Снижение спроса на кредитные продукты

- Стабилизация курса национальной валюты

Сравнение ставок по видам продуктов

| Продукт | Средняя ставка | Динамика |

| Потребительские кредиты | 12-15% | Снижение на 3-5 п.п. |

| Ипотека | 8-10% | Стабилизация |

| Вклады | 6-8% | Снижение на 2-4 п.п. |

Регуляторные ограничения

- Требования к достаточности капитала

- Ограничения по рискованным операциям

- Нормативы резервирования

- Контроль за процентными рисками

Как получить более выгодные условия

- Выбирать банки с государственным участием

- Участвовать в специальных программах

- Использовать зарплатные проекты

- Сравнивать предложения на рынке

- Поддерживать высокую кредитную историю

Перспективы изменения ставок

- Зависимость от ключевой ставки ЦБ

- Возможность роста при увеличении инфляции

- Влияние международной конъюнктуры

- Изменения в законодательстве