Бухгалтерские расходы представляют собой уменьшение экономических выгод организации в результате выбытия активов или возникновения обязательств. Они отражаются в бухгалтерском учете согласно установленным стандартам и принципам.

Содержание

Основные виды бухгалтерских расходов

По характеру возникновения

- Расходы по обычным видам деятельности

- Прочие расходы

- Чрезвычайные расходы

Классификация расходов по обычным видам деятельности

| Группа расходов | Состав расходов |

| Материальные расходы | Сырье, материалы, комплектующие |

| Расходы на оплату труда | Зарплата, премии, отпускные |

| Амортизация | Износ основных средств |

| Прочие расходы | Аренда, коммунальные услуги, реклама |

Прочие расходы в бухгалтерском учете

- Проценты по кредитам и займам

- Курсовые разницы

- Штрафы, пени, неустойки

- Убытки прошлых лет

- Списание дебиторской задолженности

Признание расходов в бухучете

- Расход должен быть документально подтвержден

- Сумма расхода может быть надежно оценена

- Имеется уверенность в уменьшении экономических выгод

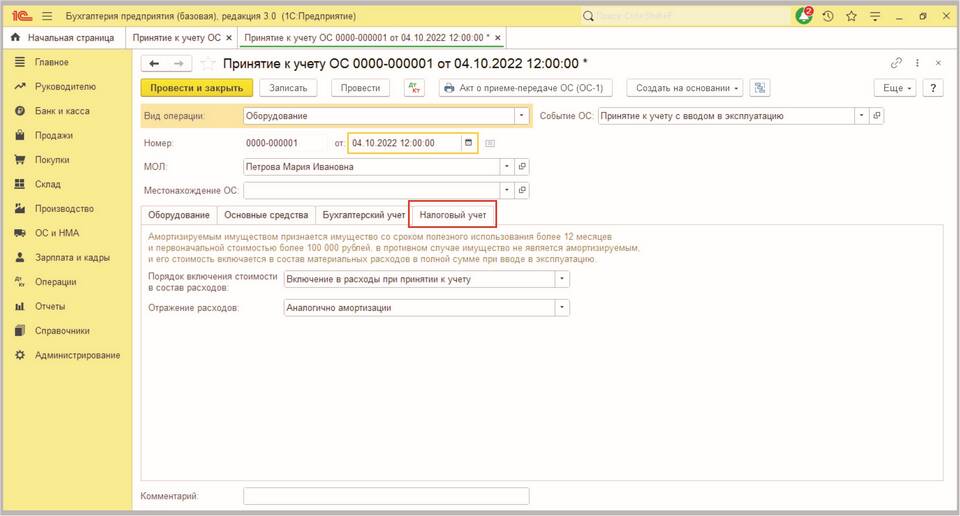

Различия между бухгалтерскими и налоговыми расходами

Бухгалтерские расходы могут отличаться от налоговых по следующим параметрам:

- Момент признания расходов

- Состав принимаемых расходов

- Методы оценки активов

- Нормирование отдельных видов расходов

Документальное оформление расходов

Для отражения расходов в бухгалтерском учете требуются:

- Первичные учетные документы

- Договоры и соглашения

- Акты выполненных работ

- Товарные накладные

- Кассовые и банковские документы