Налог на доходы физических лиц (НДФЛ) - это обязательный платеж, взимаемый государством с доходов граждан. Рассмотрим его сущность, порядок расчета и уплаты.

Содержание

Основные характеристики НДФЛ

| Параметр | Характеристика |

| Нормативный акт | Налоговый кодекс РФ, глава 23 |

| Налогоплательщики | Физические лица - резиденты и нерезиденты РФ |

| Объект налогообложения | Доходы, полученные на территории РФ и за ее пределами |

Виды доходов, облагаемых НДФЛ

- Заработная плата

- Доходы от продажи имущества

- Доходы от аренды

- Дивиденды

- Подарки и выигрыши свыше 4 000 руб.

Доходы, не подлежащие налогообложению:

- Государственные пособия

- Пенсии

- Компенсационные выплаты

- Алименты

- Доходы от продажи имущества, находившегося в собственности более установленного срока

Налоговые ставки НДФЛ

| Ставка | Применяется к |

| 13% | Основная часть доходов резидентов |

| 15% | Дивиденды от российских компаний для нерезидентов |

| 30% | Доходы нерезидентов |

| 35% | Выигрыши, призы, проценты по вкладам |

Порядок уплаты НДФЛ

- Для зарплаты - удерживается работодателем

- Для иных доходов - декларируется самостоятельно

- Срок подачи декларации - до 30 апреля следующего года

- Срок уплаты - до 15 июля следующего года

- Авансовые платежи для ИП и самозанятых

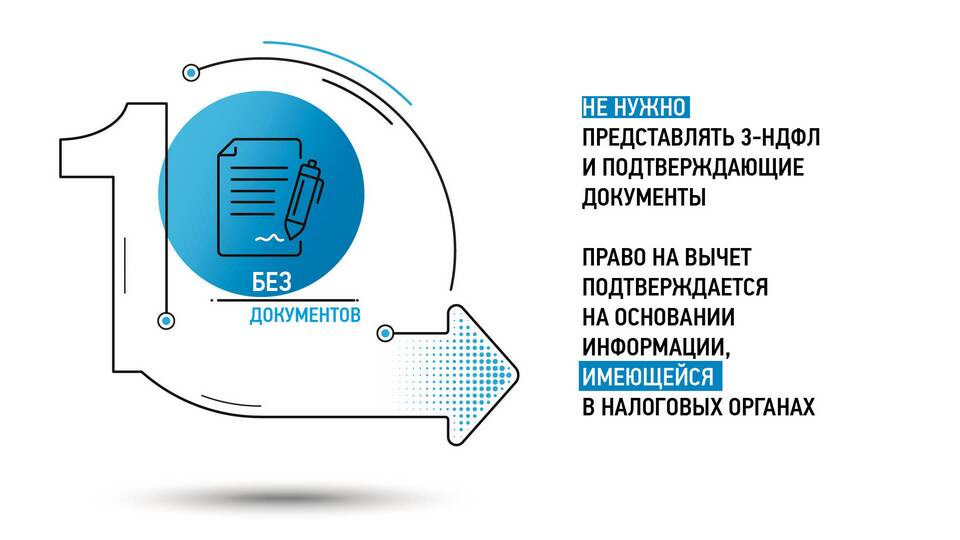

Налоговые вычеты:

- Стандартные (на детей, для льготных категорий)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

Ответственность за неуплату НДФЛ

- Начисление пени за просрочку

- Штраф 20% от неуплаченной суммы

- При умышленной неуплате - штраф 40%

- Возможность уголовной ответственности

Отличие НДФЛ для резидентов и нерезидентов

| Критерий | Резиденты | Нерезиденты |

| Ставка налога | 13% (основная) | 30% (основная) |

| Налоговая база | Все доходы | Доходы от российских источников |

| Право на вычеты | Да | Нет |

НДФЛ является важным источником пополнения государственного бюджета и инструментом перераспределения доходов. Понимание принципов его расчета позволяет гражданам правильно исполнять налоговые обязательства и пользоваться предусмотренными льготами.